Drukuj

Podatki jako główne źródło dochodów państwa

publikacja 22.09.2022 00:00

Rzymski myśliciel Cyceron mawiał, że „podatki są sprężyną państwa”. Trudno się z tym nie zgodzić, zwłaszcza gdy uświadomimy sobie, że polski budżet niemalże w 90 procentach opiera się właśnie na nich.

canstockphoto

canstockphoto

3200 lat p.n.e. w Egipcie, kolebce cywilizacji, istniał system poboru danin, czyli przymusowego zobowiązania na rzecz władcy. Chłopi składali daniny w zbożu i bydle, a rzemieślnicy w wytwarzanych przedmiotach. Zarówno w Egipcie, jak i Cesarstwie Rzymskim wytworzył się podział na podatki pośrednie i bezpośrednie, obowiązywał też podatek gruntowy, czy podatek od spadków i darowizn. Dostrzec również można próbę wprowadzania sprawiedliwego ustawodawstwa poprzez ustalanie wysokości podatku w zależności od wielkości majątku, stosowanie ulg i zwolnienia od podatków. Od chwili upowszechnienia się pieniądza możemy mówić o podatkach, czyli daninie pieniężnej.

Typy podatków

Ordynacja podatkowa, czyli ustawa regulująca polskie prawo podatkowe, definiuje podatek jako publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz skarbu państwa i jednostek samorządu terytorialnego. Wyróżnia się dwie główne grupy podatków: pośrednie i bezpośrednie. Podatki bezpośrednie to takie, których ciężar ponosi podatnik i które osoba fizyczna lub instytucja bezpośrednio płacą do urzędu skarbowego. Do tej grupy zaliczamy podatek dochodowy od osób fizycznych (PIT), dochodowy od osób prawnych (CIT), od spadków i darowizn, od czynności cywilnoprawnych, rolny, leśny, od nieruchomości, od środków transportu, tonażowy i od wydobycia niektórych kopalin. W przypadku podatków pośrednich ciężar zapłaty przenoszony jest z podatnika rzeczywistego na konsumenta. Doskonale obrazuje to podatek od towarów i usług, tzw. VAT. Podatnikiem rzeczywistym jest osoba prowadząca działalność gospodarczą (np. sklep) i odprowadzająca podatek z tytułu sprzedaży. Jednak to konsument płaci podatek VAT, kupując np. nowe buty, bowiem jest on składnikiem ceny towaru. Obok VAT-u w tej grupie są jeszcze podatek akcyzowy oraz podatek od gier. W Polsce o wysokości podatków decyduje rząd oraz jednostki samorządu terytorialnego. Obecnie obowiązująca stawka podatku PIT wynosi 12 proc. dla osób osiągających dochód do 120 tys. rocznie oraz 32 proc. dla osób, które zarabiają powyżej tej kwoty. Z kolei stawka podatku VAT wynosi 23 proc. – jest to stawka podstawowa. Oprócz tego mamy jeszcze stawkę 8 proc. obejmującą np. niektóre przetworzone produkty spożywcze, usługi związane z kulturą, sportem czy rekreacją. Stawkę w wysokości 5 proc. ustala się np. dla pieczywa, nabiału, mięsa, produktów zbożowych, ale też dla książek. Z kolei stawkę 0 proc. stosuje się np. do usług transportu międzynarodowego lub usług świadczonych m.in. na rzecz instytucji UE i sił zbrojnych NATO.

Dobro wspólne

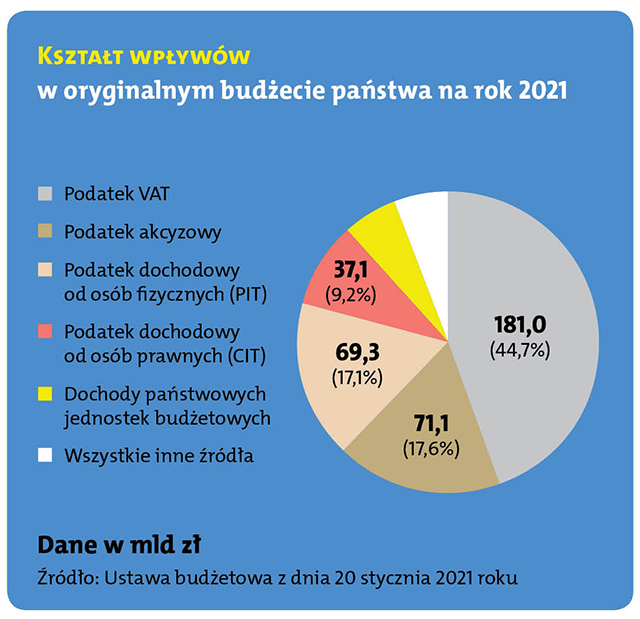

Ksiądz Antoni Roszkowski, ekonomista, który w pracy naukowej łączył ekonomię z etyką katolicką, powtarzał, że „wszyscy powinni kierować się osiągnięciem wspólnego dobra”. Mądrze ustalone przez władzę ustawodawczą podatki budują dobro wspólne, jakim jest nasze społeczeństwo. Pieniądze z podatków trafiają do skarbu państwa, województwa, powiatu lub gminy. Jest to aż 90 proc. wszystkich dochodów państwa, z czego ponad 40 proc. pochodzi z podatku VAT. Środki te są następnie przekazywane m.in. do szkół i szpitali – dzięki temu mamy w Polsce powszechny dostęp do edukacji i służby zdrowia. Ponadto budowane są za nie drogi, miejskie stadiony czy baseny, wypłacane są pensje żołnierzom, policjantom oraz strażakom. To dzięki wpływom z podatków państwo może troszczyć się o najbiedniejszych, chorych, niepełnosprawnych i starszych, wypłacając im renty, emerytury oraz zasiłki.

Funkcje podatków

Wspomniane wyżej przykłady rozdysponowywania pieniędzy podatników obrazują funkcje podatków – fiskalną i redystrybucyjną. Funkcja fiskalna polega na zapewnieniu państwu dochodów niezbędnych do jego funkcjonowania. Zgromadzone przez państwo środki służą do realizacji jego zadań, w tym zadań ogólnospołecznych. Funkcja redystrybucyjna polega na podziale dochodów pomiędzy poszczególnymi grupami społecznymi. Na przykład ustalenie różnej wysokości stawki podatku w zależności od wielkości dochodów sprawia, że więcej dochodów zabiera się najbogatszym, by przekazać je najuboższym, wypłacając m.in. zasiłki. W ten sposób państwo wyrównuje szanse i zmniejsza nierówności społeczne. W ramach tej funkcji następuje także podział dochodów między państwem a samorządem terytorialnym w celu realizacji zadań publicznych. Kolejną funkcją podatków jest ich rola stymulacyjna, która polega na zachęceniu lub zniechęceniu podmiotów gospodarczych do konkretnego działania poprzez zróżnicowanie obciążeń podatkowych. Ostatnią funkcją podatków jest funkcja informacyjna, polegająca na tym, że realizacja wpływów podatkowych dostarcza informacji o prawidłowościach bądź nieprawidłowościach przebiegu procesów gospodarczych. Wiele osób narzeka na podatki – ich wysokość, a nawet sam fakt ich istnienia. Jednak bez wpływów z podatków państwo nie byłoby w stanie sprawnie funkcjonować.

To dla nas sygnał, że cenisz rzetelne dziennikarstwo jakościowe. Czytaj, oglądaj i słuchaj nas bez ograniczeń.

Czytasz fragment artykułu

Subskrybuj i czytaj całość

już od 14,90 zł